Yeni Kayıt

Yeni Kayıt

bayrak14531881

bayrak14531881

1 iOS

1 iOS

Konudaki Resimler

Konudaki Resimler

|

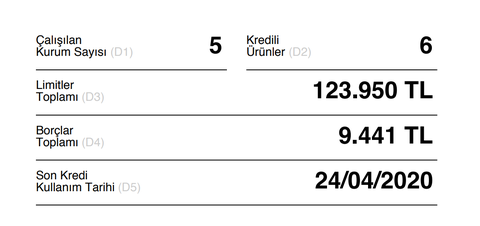

Merhaba arkadaşlar iyi forumlar. 3 ayda findesk puanım 1509 'dan 1325'e kadar düştü. Çözüm önerileriniz var mı ? Puanım 1509 iken Axess ve enpara olmak üzere 34000 TL kredi kartım ve akbankta kmh vardı. Cardfinans kredi kartı aldım düşme olmadı. Kmh açtırdım ve kmh tanımlı 65.000 tl kredi tanımladılar. Puanım 1476 oldu. Tanımlı krediyi kapattırdım findesk üzerinde sadece 5250 TL gözükmeye başladı. Deniz banktan kredi kartı aldım 33.800 TL , 8000TL kmh açmışlar puanım 1425' düştü. Akbankta 3000 TL kredim vardı son iki taksit kala erken kapat seçeneği vardı. Kendi önerdiği erken kapatma seçeneği olduğu halde puanımı 1406 ya düşürdü. 3 kredi kartım 68.100 TL 3 Kmh 20.600 TL oldu. Kmh 1000 TL olmak üzere toplam 3000 TL indirdim iki ay öyle devam ettim yükselme olmadı. Bende Akbanktan 6 ay 1000 TL kredi kullandım puanım 1406 da kaldı. iki hafta sonra enparadan 1000 TL 1 yıllık kredi daha çektim. Puanım 1325 düştü sinirlendim findeski sildim. Önceki aylarda iki defa başvuru yapıp akbank kmh 7200 TL tekrar çıkardım üçüncüsünde ret yedi. Enparadan kredi alınca akbank tanımlı krediyi önermiyor normal olarak. Akbanktan Kredi kartı limit artış başvurusu yaptım daha önceleri limit arttıkça kredi notumda yükselmişti. Toplam limit dolu olduğu için diğer bankalardaki limiti düşürmemi istedi. Enpara halen kredi öneriyor belki de ödemesini yapmadığım için olabilir. 4300 kmh öneriyordu. Puan düştü tekrar alamam diyerek onuda almış bulundum Finans bank 3750 onaylı kmh limit artışı kayboldu . Puan düştü ertesi gün kmh yükselmez diyerek düşürdüğüm deniz bankıda 5000 TL onaylıyordu ona da başvurdum onayladı Akbank+Enpara/Finans+Deniz toplam 68.100 KK Akbank+Enpara/Finans+Deniz toplam 17.500 KMH Akbank 6 Ay 1000 TL kredi Enpara 1 yıl 1000 TL kredi. Enpara kmh yeni ürün açılışı olarak görmezse yüksek ihtimalle görmeyecek finans bankta kmh olduğu için 5300 yükselmiş olarak görece kredi notunu düşürmeyecek umarım Deniz bank 1000 TL Kmh 5000 TL yükselttiğim için kredi notumu düşürmeyecek 6 Kredili ürünü gününde ödeme yap kmh ile her ay 3 - 5 TL para kazandır yeşil gözüksün kredi notunda kımıldama olmasın. Akbanktan kredi çek kredi notun düşmesin. Enparadan çek %6 kredi notunu düşürsün. 1 sene boyunca kredileri ödeyeceğim kmh kullanacağım. Her ay yeşil olacak halen yükselmezse yapacakları işe artık Arkadaşlar belirtmek istiyorum 2 senedir kredili ürün kullanıyorum. Başvurmadığım hiç bir şey kalmamıştır bir sürü red yediğim halde kredi notum düşmemişti. Başvurularım düşürmüyor ürün açılışlarım notumu düşürüyor. Limit artışlarım notumu ciddi anlamda yükselttiğini de biliyorum. < Bu mesaj bu kişi tarafından değiştirildi Saiph -- 4 Aralık 2022; 0:20:6 > |

| _____________________________ |

kullanıcısına yanıt

kullanıcısına yanıt

kullanıcısına yanıt

kullanıcısına yanıt