Yeni Kayıt

Yeni Kayıt

Konudaki Resimler

Konudaki Resimler|

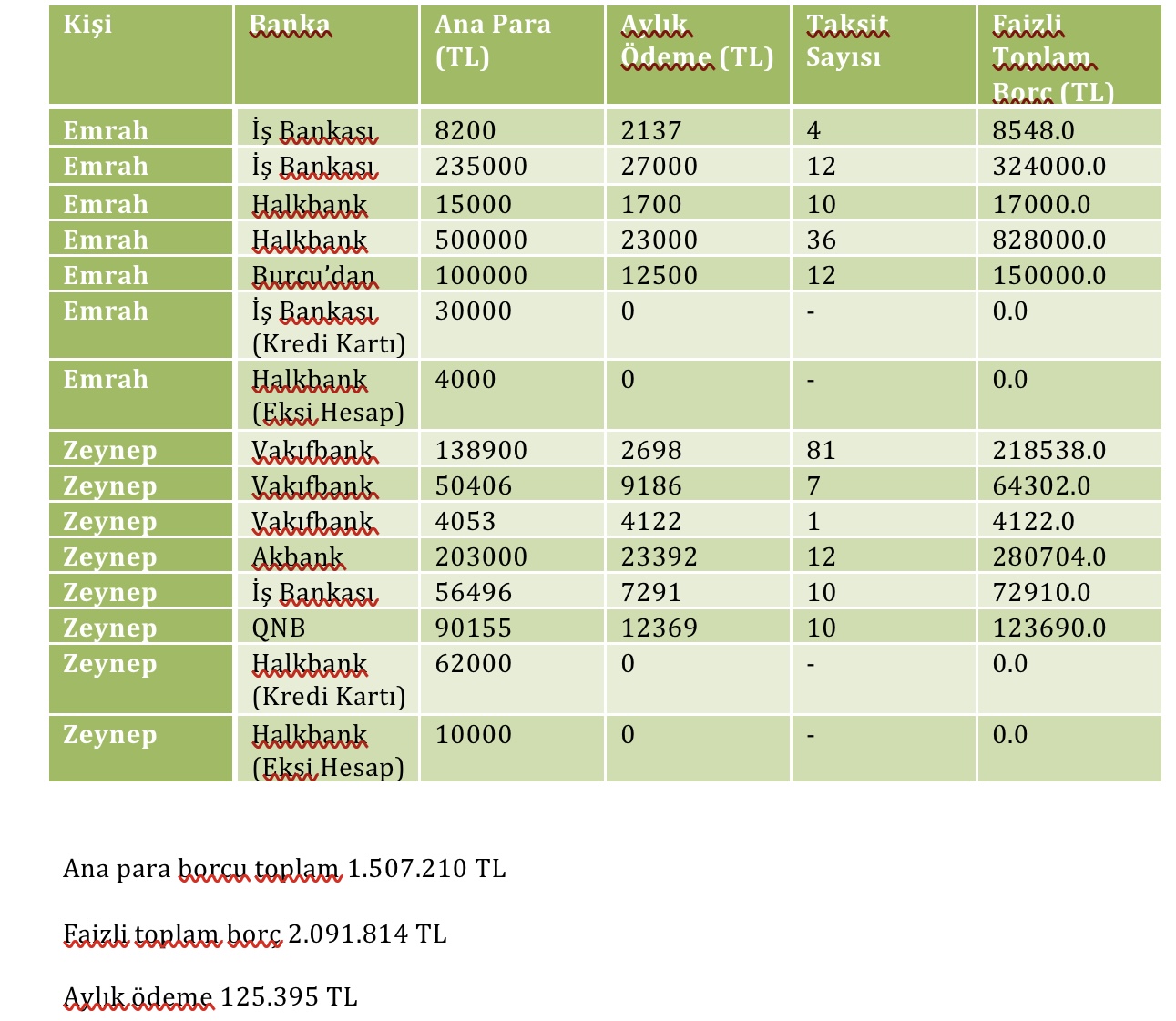

Eşimle ödemelerimizi bir tablo haline getirdim. İkimizin toplam maaşı 80.000 TL. Maalesef bazı istenmeyen şeyler olduğundan çok ciddi bir harcamaya girdik. Bu borcu nasıl yapılandırmalı? 500.000 TL olan esnaf kredisidir. Faizi mevcut bankalara göre düşük, fakat işin içinden çıkılmaz bir haldeyiz.  < Bu ileti mobil sürüm kullanılarak atıldı > |

|

_____________________________

|

kullanıcısına yanıt

kullanıcısına yanıt