Yeni Kayıt

Yeni Kayıt

Konudaki Resimler

Konudaki Resimler

< Bu mesaj bu kişi tarafından değiştirildi soho -- 1 Nisan 2011; 17:40:02 > |

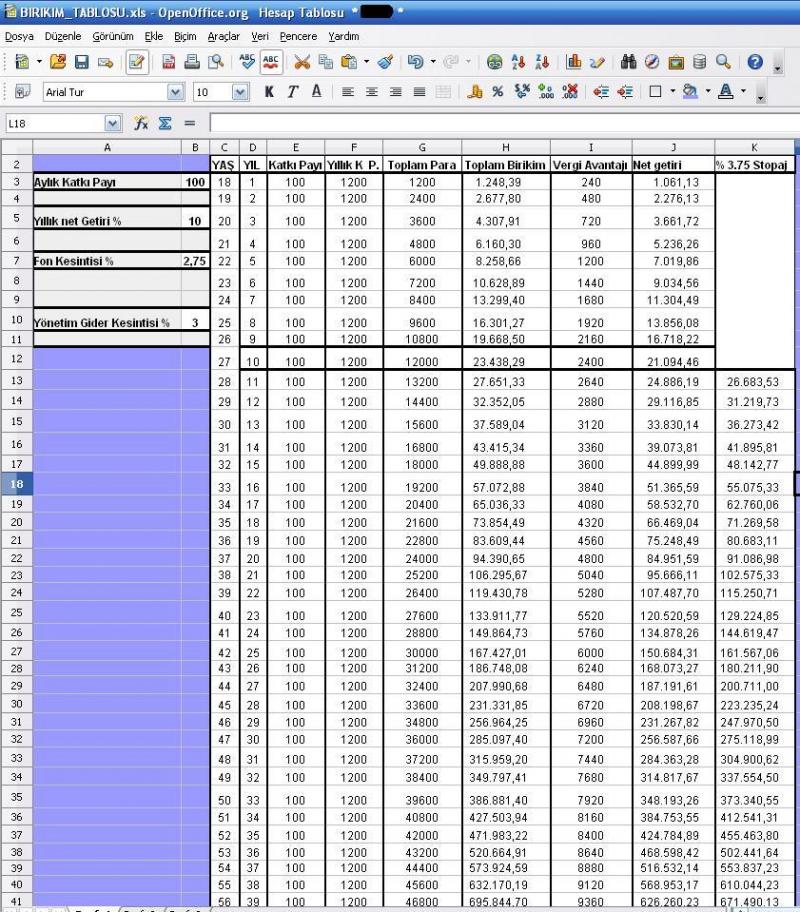

) 3. yılım doldu, şu an dördüncü yıldayım.

) 3. yılım doldu, şu an dördüncü yıldayım.

Bildirim

Samsung Galaxy S24 Ultra 17,3 cm (6,8") 12 GB 256 GB Çift SIM Gri 5000 mAh : Amazon.com.tr: Elektronik

https://www.amazon.com.tr/dp/B0CNKGPSBM

5 sa. önce paylaşıldı

Samsung Galaxy S24 Ultra 17,3 cm (6,8") 12 GB 256 GB Çift SIM Gri 5000 mAh : Amazon.com.tr: Elektronik

https://www.amazon.com.tr/dp/B0CNKGPSBM

5 sa. önce paylaşıldı

< Bu mesaj bu kişi tarafından değiştirildi soho -- 1 Nisan 2011; 17:40:02 > |

< Bu mesaj bu kişi tarafından değiştirildi soho -- 1 Nisan 2011; 19:31:24 > |

|

|

|

|

< Bu mesaj bu kişi tarafından değiştirildi soho -- 25 Şubat 2012; 23:29:26 > |

|

< Bu mesaj bu kişi tarafından değiştirildi Serdar -- 16 Şubat 2013; 17:04:50 > |

|

|

|

< Bu mesaj bu kişi tarafından değiştirildi biuu -- 12 Kasım 2014; 11:11:21 > |